La valuación de activos crediticios es importante para las instituciones financieras, ya que les permite conocer el valor actual de sus activos y determinar si tienen la capacidad de cumplir con sus obligaciones. También es importante para los reguladores y supervisores financieros, ya que les permite evaluar la solidez financiera de las instituciones financieras y tomar medidas para proteger a los depositantes y al sistema financiero en general.

El regulador puede usar la información obtenida a través de la valuación de activos crediticios para evaluar el desempeño de las instituciones financieras y tomar medidas para proteger a los depositantes y al sistema financiero en general.

Además, la valuación de activos crediticios puede ser usada por las instituciones financieras para evaluar su propia gestión de riesgos y mejorar sus prácticas de préstamos y gestión de cartera. También puede ser utilizada para informar decisiones de negocios estratégicas, como la expansión de cartera de préstamos o la adquisición de otras instituciones financieras.

La resolución de la Superintendencia de Bancos incluye varios capítulos y artículos que se refieren a la clasificación de los activos crediticios.

Fuente: Elaborado por BD Consultores con base en la Resolución JM-47 2022.

Fuente: Elaborado por BD Consultores con base en la Resolución JM-47 2022.

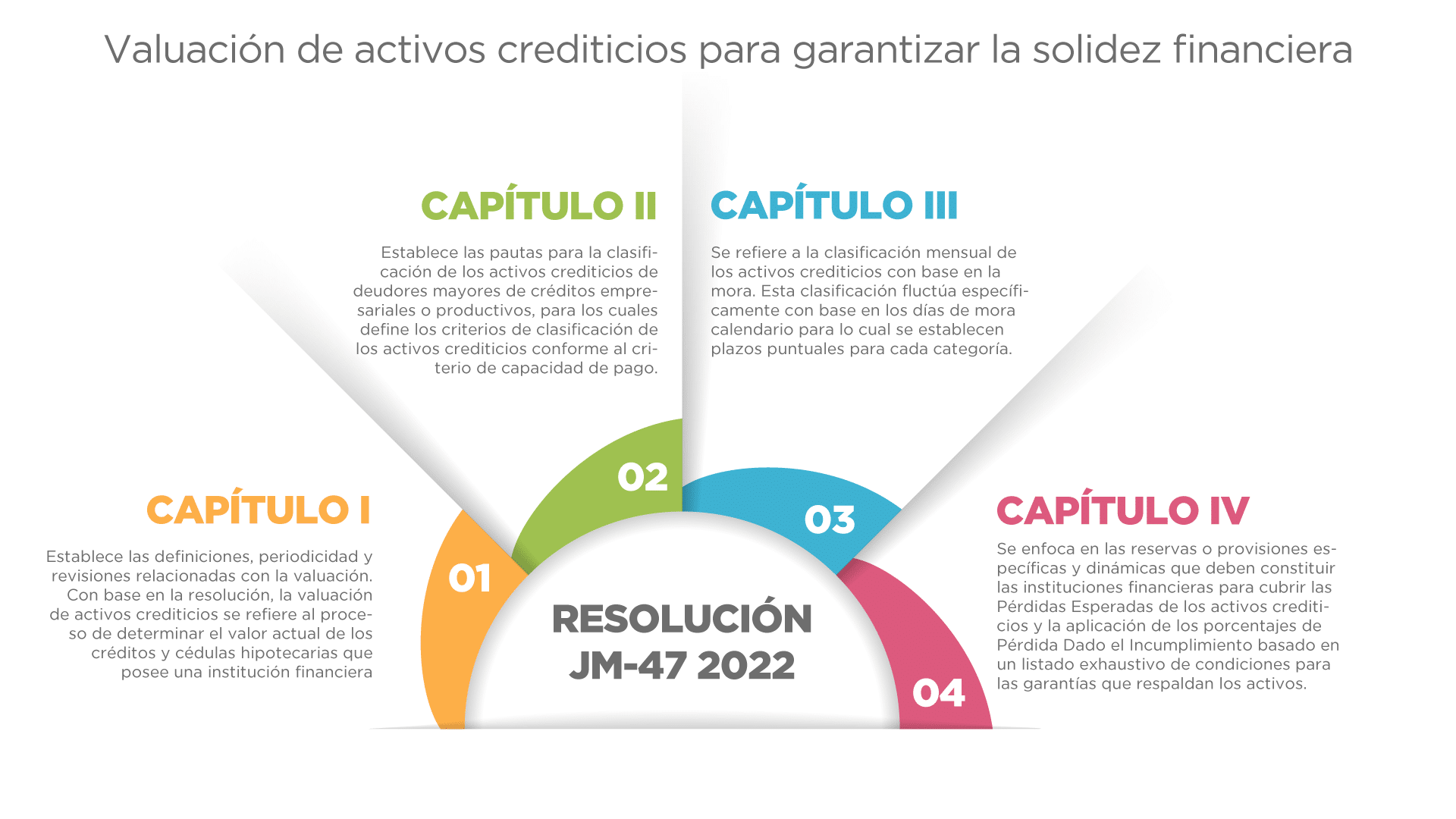

El Capítulo I establece las definiciones, periodicidad y revisiones relacionadas con la valuación. Con base en la resolución, la valuación de activos crediticios se refiere al proceso de determinar el valor actual de los créditos y cédulas hipotecarias que posee una institución financiera. Este proceso se debe realizar mensualmente por mora, con saldos referidos al cierre del mes, y en el caso de activos crediticios concedidos a deudores mayores de créditos empresariales o productivos, una vez al año por capacidad de pago.

La valuación se hace de acuerdo con una serie de criterios establecidos en la resolución y en los diferentes segmentos en los que se dividen los activos crediticios: créditos empresariales, créditos productivos, créditos hipotecarios para vivienda y cédulas hipotecarias, y créditos de consumo. Además, se consideran reestructuraciones aquellas modificaciones a los términos y condiciones del contrato del activo crediticio que presentan ciertas características, como la cancelación de menos del 25% del monto original y la concesión de prórrogas o modificaciones en la garantía.

La Superintendencia de Bancos puede revisar en cualquier momento los resultados de la valuación de activos crediticios y ordenar la reclasificación de los activos y la correspondiente constitución de reservas o provisiones si determina que no se ajustan a las disposiciones establecidas. También puede ordenar la constitución de reservas o provisiones especiales adicionales en caso de que existan factores de riesgo que lo requieran.

El Capítulo II establece las pautas para la clasificación de los activos crediticios de deudores mayores de créditos empresariales o productivos, para los cuales define los criterios de clasificación de los activos crediticios conforme al criterio de capacidad de pago. La resolución solicita a las instituciones la elaboración de un reporte anual con los resultados de la evaluación, para ello incluye un anexo denominado de aspectos mínimos del reporte de capacidad de pago, que detalla la información que se requiere de cada deudor para determinar la categoría de riesgo en una de 5 categorías (A, B, C, D, E). Entre la información que requiere el reporte se incluye: análisis de la información financiera, del sector económico (incluye los riesgos a los que se exponen), de atención de la deuda y de las garantías.

El Capítulo III se refiere a la clasificación mensual de los activos crediticios con base en la mora. Esta clasificación fluctúa específicamente con base en los días de mora calendario para lo cual se establecen plazos puntuales para cada categoría. La categorización también varía con base en el tipo de crédito: créditos empresariales, créditos productivos, créditos hipotecarios para vivienda y de cédulas hipotecarias, y créditos de consumo.

El Capítulo IV se enfoca en las reservas o provisiones específicas y dinámicas que deben constituir las instituciones financieras para cubrir las Pérdidas Esperadas de los activos crediticios y la aplicación de los porcentajes de Pérdida Dado el Incumplimiento basado en un listado exhaustivo de condiciones para las garantías que respaldan los activos. También, se establece la alineación requerida previa al cálculo de las Pérdidas Esperadas, y se describe el cálculo de las Pérdidas Esperadas para lo cual se define el anexo 1. Este anexo, define la fórmula de cálculo como la multiplicación de los componentes siguientes:

- Probabilidad de Incumplimiento, esta varía con base en la categoría de riesgo y el segmento y subsegmento del activo crediticio.

- Pérdida Dado el Incumplimiento, esta varía con base en el tipo de garantía y los días de mora.

- Exposición al Momento, esta varía con base en el factor de conversión por riesgo de crédito.

Además, en este capítulo también se definen los criterios para la constitución de las reservas o provisiones específicas para cubrir las pérdidas esperadas, dentro de los cuales se establece el registro contable de las reservas o provisiones específicas y la evolución de las clasificaciones.

Finalmente, se definen los criterios para la constitución de reservas o provisiones dinámicas para los activos crediticios de categoría A, para su uso en casos excepcionales. Deben tener una periodicidad de cálculo mensual y el uso de estas se autorizará cuando sea necesario para salvaguardar la estabilidad del sistema financiero, o se requiera cubrir el incremento de riesgo ocasionado por eventos adversos, bajo previa autorización del regulador y este cambio se reflejará debidamente en los registros contables. El anexo 2 de la resolución especifica la fórmula de cálculo y los parámetros que se utilizarán para el cálculo con base en el segmento al que corresponde el activo crediticio. Las provisiones dinámicas deberán ser mayores o iguales a las definidas el mes inmediato anterior.

Visión integral de la gestión del riesgo: Un enfoque para la implementación de la resolución JM-47-2022.

La implementación de la resolución JM-47-2022 es esencial para fortalecer la estabilidad financiera y la capacidad del sistema financiero para enfrentar posibles choques externos. Sin embargo, su implementación debe ser realizada mediante un proceso serio, ordenado y con una visión integral de la gestión del riesgo.

Las instituciones financieras deben trabajar en estrecha colaboración con las autoridades para garantizar que los requisitos se cumplan de manera efectiva y que la gestión del riesgo sea adecuada.

La implementación de la resolución debe ser realizada de manera integral, teniendo en cuenta todos los aspectos del negocio bancario, incluyendo la gestión del riesgo crediticio, de mercado, operativo y de liquidez. También es importante que la implementación se realice de manera gradual, para permitir que los bancos se adapten a los nuevos requisitos y realicen los ajustes necesarios en sus procesos y sistemas.

En este sentido se vuelve relevante apoyarse en la tecnología idónea, que funcione como una plataforma modular y flexible que puede adaptarse a las necesidades específicas de cada área de riesgo y de la institución financiera, para lograr una implementación más eficiente y efectiva. Otra característica importante que debe tener la tecnología es la capacidad para integrar datos de diferentes fuentes, incluyendo datos internos y externos, que permita una visión más completa y precisa del riesgo. Además, del uso de técnicas avanzadas de análisis de datos, para identificar patrones y tendencias que pueden pasar desapercibidos para el ojo humano.

Es importante que los bancos trabajen en estrecha colaboración con las autoridades para garantizar el cumplimiento efectivo de los requisitos de reserva y la gestión del riesgo adecuada. La implementación gradual de la resolución y la supervisión y monitoreo continuo son fundamentales para lograr una mayor estabilidad financiera y una mayor capacidad del sistema financiero para enfrentar posibles choques externos. A la vez, apoyarse en la tecnología adecuada para lograr una implementación eficiente y sostenible en el tiempo.