La entrada en vigor de las Normas Internacionales de Información Financiera (NIIF9) trae consigo nuevos retos para el sector bancario, en materia de supervisión y regulación financiera. Pese a que la normativa tal como la conocemos fue publicada en el año 2014, muchos bancos centroamericanos apenas inician sus primeros pasos para alinearse a estas recomendaciones y buenas prácticas regulatorias.

La normativa representa un reto importante dado que implica fuertes cambios en el esquema de calculo de reservas tradicional, por su naturaleza establece líneas generales que pueden abordarse de distintas formas, lo cual puede ser una ventaja o una desventaja, puede implicar ajustes a los core bancarios dada la nueva información que requiere y precisa de herramientas tecnológicas especializadas que adopten y faciliten estos cambios dentro de la estimación.

Bajo este panorama es acertado retomar el origen de la normativa, que actores interactúan, contextualizar la relevancia de su aplicación dentro del sector bancario y retomar los retos de la puesta en marcha de una implementación exitosa.

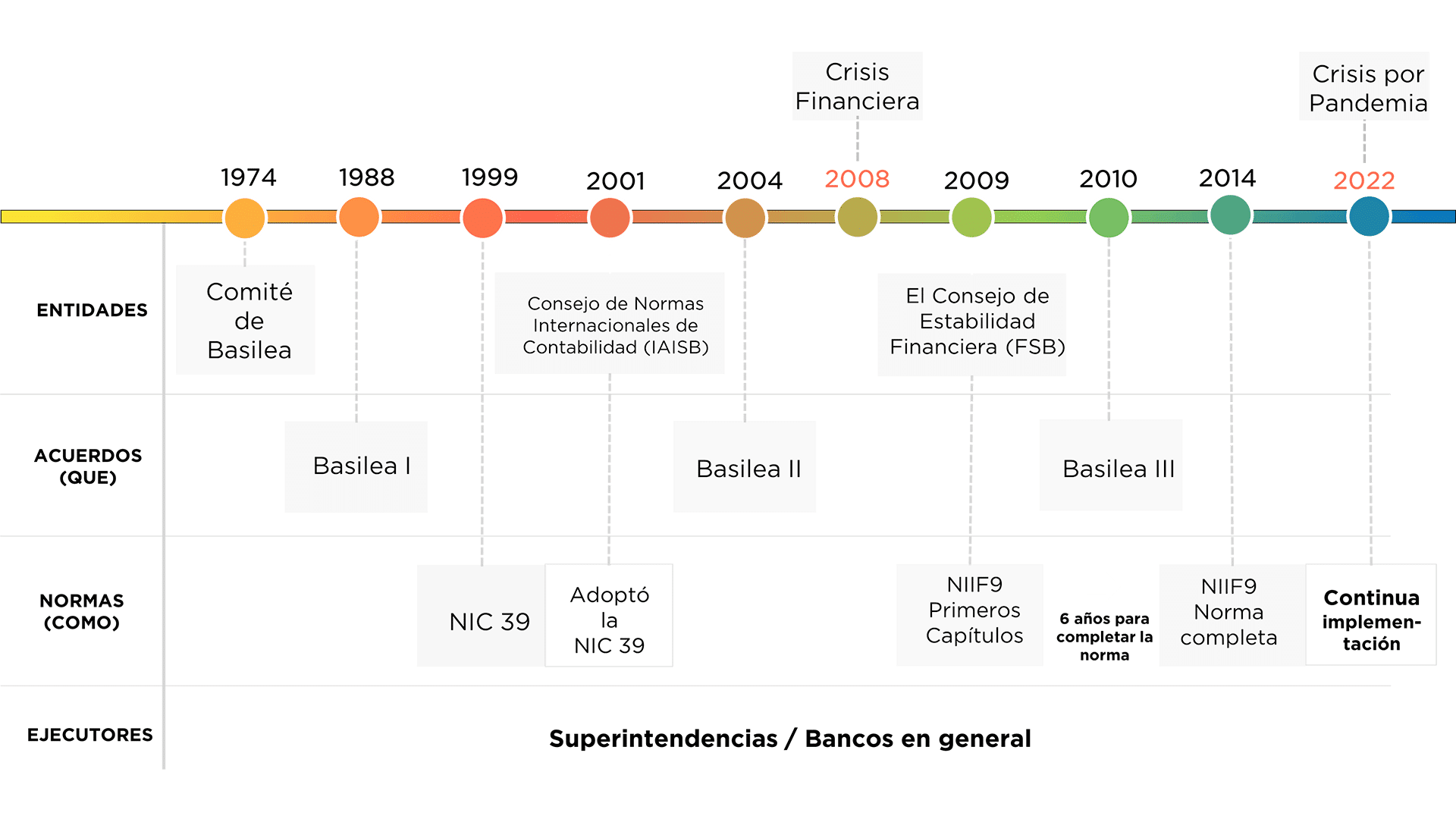

Para entrar en materia se pueden destacar tres figuras claves; las entidades que estan llamadas a propiciar un foro permanente de cooperación, los acuerdos que vienen a determinar que se debe salvaguardar para mantener la estabilidad financiera y finalmente para materializar los acuerdos se establece la norma, que cumple el papel de delimitar como proceder para cumplir con lo que se establece en los acuerdos, siempre manteniendo la perspectiva de un marco general.

En la línea de las entidades es preciso hacer referencia al Comité de Basilea, que es la entidad más antigua. Se creó en 1974 por los presidentes de los bancos centrales del G-10 (ver entidades en parte superior del timeline), debido a problemas de bancarrotas en bancos importantes tanto en Alemania como en Estados Unidos y su nombre se debe a que la sede del comité se encuentra en la ciudad de Basilea en Suiza.

Fuente: Elaborado por BD Consultores.

La principal función del comité es establecer un foro permanente de cooperación en materia de supervisión financiera para los países miembros. Cabe mencionar que las decisiones que se toman en este consejo no son vinculantes, es decir, que son recomendaciones que se incentivan por medio de organismos locales como las superintendencias que pueden o no acatar los lineamientos de la norma, por esta razón en los países centroamericanos hay variedad en cuanto al nivel de penetración de estas recomendaciones.

En 1988 se lleva a cabo el primer acuerdo de Basilea (ver acuerdos en parte intermedia del timeline), cuyo éxito radicó principalmente en su simplicidad. El acuerdo estableció un requerimiento mínimo de capital de 8% sobre los activos ponderados de acuerdo con su riesgo, esta sin duda fue una medida simple, fácil de comprender y de transmitir a la banca, que buscaba dar esos primeros pasos en el fortalecimiento de la estabilidad del sistema financiero.

Sin embargo, esta simplicidad no estuvo alineada a los avances en la gestión y medición del riesgo que se produjeron alrededor de 1990, razón por la cual el capital regulatorio quedó desfasado con respecto a las necesidades de las entidades bancarias.

Para formalizar el primer acuerdo de Basilea en 1999 se crean las NIC39 (Normas Internacionales de Contabilidad), esta norma es un conjunto de estándares que establecen la información qué debe presentarse en los estados financieros. En este punto de forma breve, se puede mencionar la diferencia entre las NIC39 y las NIIF9 que vendrían más adelante, ambas fueron creadas con la misma finalidad con la diferencia de que las emitieron entes distintos, y las segundas pueden considerarse categoricamente más completas y robustas (ver entidades en parte inferior del timeline).

En el 2001 se crea el Consejo Nacional de Normas Internacionales de Contabiliad (IASB), que es un organismo independiente que aprueba y desarrolla Normas Internacionales de Información Financiera (NIIF), en este año este organismo adopta las NIC39 dado que fueron creadas por un comité anterior. El principal objetivo del Consejo es el desarrollo de un conjunto de normas de carácter global que favorezcan la trasparecía y comparabilidad de los estados financieros.

En 2004 tras quince años del primer acuerdo, se lleva a cabo el segundo acuerdo de Basilea, en contraofensiva a la diversificación del mercado, los avances en materia de gestión y medición de riesgo y el aumento en la complejidad de los instrumentos financieros. Mantuvo la regla de 8% de requerimiento mínimo de capital, adicionó tres métodos para la estimación de esta exigencia de capital e incentiva la aplicación de modelos de medición de riesgo.

También recae en la necesidad de tener procesos permanentes para evaluar la suficiencia, así como la necesidad de evaluar que los encargados cuenten con las capacidades necesaria para tomar medidas oportunas. Finalmente, pero no menos importante, menciona la necesidad de tener una política clara de divulgación de la información, un punto que por mucho tiempo se ha reprochado a la banca, no solo en temas de divulgación sino de trasparencia, como es el caso de los estados de cuenta que por varios años resultaron incompresibles para el usuario final.

En 2008 de forma inesperada para muchos estalla la crisis de las hipotecas subprime, crisis en donde la banca fue altamente señalada, sin embargo, es pertinente hacer la aclaración de que los bancos estaban actuando en el marco de lo que la normativa vigente les permitía, es decir actuaban bajo estimaciones de pérdidas incurridas, donde la pérdida no se reconoce hasta que se identifique una “evidencia de deterioro”. Actualmente dado que se cuenta con mucha más información y experiencia, se sabe que este enfoque lleva a una estimación de perdidas baja y tardía, pero correcta al final del caso de acuerdo con la normativa vigente.

Producto de la misma incertidumbre y en aras de tomar medidas de rectificación, se crea en 2009 el Consejo de Estabilidad Financiera (FSB), con el objetivo de promover la estabilidad financiera internacional, con sede también en la ciudad de Basilea.

En ese mismo año salen los primeros capítulos de la normativa NIIF9 y como parte de la novedad de esta norma, se cambia la estimación de pérdidas incurridas a perdidas esperadas, este cambio de enfoque conlleva a una reformulación de la forma como se vienen realizando las estimaciones de perdidas, ya que busca cubrir el riesgo a lo largo del ciclo de vida de las operaciones desde el nacimiento de estas.

En el año 2010 se lleva a cabo el tercer acuerdo de Basilea. Este tercer acuerdo puede verse como una respuesta a la crisis financiera, su principal objetivo se mantiene en fortalecer la regulación, supervisión y gestión de riesgo. Es importante mencionar que este nuevo acuerdo no invalida los dos acuerdos anteriores sino que los complementa brindando medidas más integrales, que buscan mejorar la capacidad del sistema financiero para afrontar las perturbaciones ocasionadas por fluctuaciones en el entorno económico.

Pese a que los últimos capítulos de la normativa NIIF9 se publicaron en 2014, a la fecha no esta vigente en todos los países centroamericanos, porque como se mencionó anteriormente las recomendaciones no son de carater vinculante, así que su implementación va al ritmo al que los reguladores locales adopten dichas recomendaciones. Existen algunas excepciones, como cuando la casa matriz de las entidades cotiza en la bolsa de valores, en este caso puede ocurrir que a las subsidiarias se les solicite la adopción de la normativa de forma completa.

Como se mencionó, el último capítulo de la normativa se publico en el año 2014, después de 6 años de la publicación de los primeros capítulos, esto implica que fue un proceso paulatino, no solo haciendo referencia a la norma misma sino a toda la trayectoria del marco de supervisión contemplando creación de entidades y establecimiento de acuerdos. Adicionalmente, este es un proceso en constante cambio que debe mejorarse ante nuevos acontecimientos, lo cual significa que la normativa llego para quedarse y continuara su proceso natural de constante evolución.

Algunos de los retos que enfrenta la banca al iniciar con la implementación de la normativa, es la comprensión de esta dado que es una norma robusta si se tiene en cuenta el camino récorrido, pero no deja de ser una norma general que debe aplicar a todo el sistema. La creación de propuestas validas de acuerdo con la norma y adoptadas a la realidad interna dependerá de la destreza de las mismas entidades.

La tecnología también representa un reto, dado que la oferta de plataformas especializadas en realizar estimaciones de perdida orientadas a NIIF9 es limitada, y si se adiciona que se requiere de un proceso ágil, transparente, seguro y con alto nivel de gobierno, la oferta tiende a limitarse aun mas.

Generar cultura dentro de las entidades es un siguiente nivel dentro de los retos, esto implica hacer que el conocimiento sobre la normativa no quede solo en las áreas que tienen la responsabilidad del cálculo, sino que pueda bajar a toda la estructura de la entidad; y como con este nuevo conocimiento se favorece la generación de acciones focalizadas a controlar la perdida estimada.

Finalmente, se puede mencionar como un reto la busquedad constante de optimización de la estimación, tanto promoviendo la investigación e innovación interna como revisando las mejores prácticas del mercado, de forma tal que se logre tener un adecuado balance entre cobertura del riesgo y sano crecimiento de los portafolios bancarios.

Referencias

IFRS Foundation. NIIF 9 Instrumentos Financieros

Estándares Internacionales. Superintendencia de Bancos de Guatemala

https://www.sib.gob.gt/web/sib/faq/basilea

Acuerdo SUGEF 30-18 Reglamento de Información Financiera

https://www.sugef.fi.cr/normativa/normativa_vigente/SUGEF%2030-18%20(v13%2020%20de%20abril%20de%202022).pdf

IFRS 9: una contabilidad que se adelanta a los riesgos

https://www.bbva.com/es/ifrs-9-contabilidad-adelanta-riesgos/